2020年5月9日下午,我院财税法案例教学与研究中心联合厦门大学法学院、中央财经大学法学院,通过直播平台以线上交流的方式举行了关于我国2019年度影响力十大税务司法审判案例——陈建伟诉福建省地方税务局税务行政管理(税务)再审审查与审判监督案案例的研讨活动。厦门大学法学院王宗涛老师、中央财经大学法学院郭维真老师、华标律师事务所胡晓锋律师及我院余鹏峰老师担任评议嘉宾,活动由我院聂淼老师主持。三校师生共计50余人参加。

此次案例研讨通过模拟再审的方式对案例中的焦点问题进行了研讨。厦门大学法学院和江西财经大学法学院的同学代表纳税人,中央财经大学法学院的同学代表税务机关各自陈述意见。在自由讨论环节,双方以提问、回答的方式对案例进行深入的剖析,各位老师进行引导。

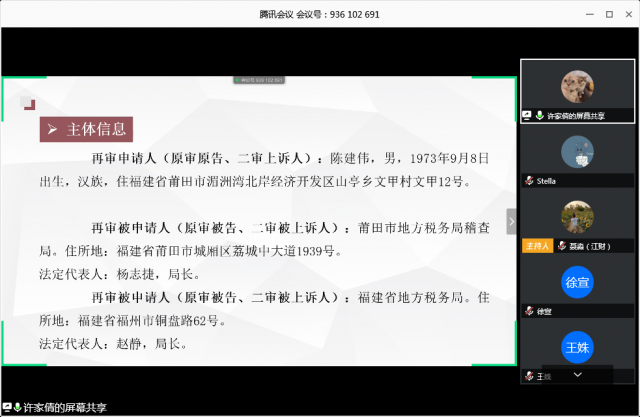

纳税人一方陈述主要围绕以下三个角度展开,首先,税务机关无权直接依据实质课税原则对交易进行定性,将再审申请人与鑫隆公司签订的《商品房买卖合同》认定为民间贷款合同而非买卖合同;其次,受让方(自然人)基于买卖合同获得的违约金既不属于营业税也不属于个人所得税的征收范围,无需缴纳相应税款;最后,再审申请人既不存在客观上需要缴纳税款的事实,更不存在主观上恶意少缴、漏缴滞纳税款的故意,无需缴纳滞纳金。

税务机关一方陈述主要围绕以下三个角度展开,首先,再审申请人的涉案行为属于民间借贷关系,而非商品房买卖关系,税务机关对所涉法律关系的认定并非依据经济实质进行的调整,不涉及实质课税原则的问题;其次,再审申请人的涉案行为产生的收入为利息而非违约金,依法应当缴纳税款;最后,再审申请人存在延期缴纳税款的客观行为,主观上应当加收滞纳金

陈述环节结束后,在各位老师的引导下,辩论双方对相关焦点问题进行了相互提问和答辩。包括证据的效力问题、仲裁的证明力问题、以及相关规范性文件是否排除了个人的纳税人主体资格等。最后双方各自进行总结陈述。

在点评环节,胡晓锋律师表示,在模拟庭审过程中双方同学都有十分出色的表现,对专业知识有较好的把握。对于同学们提到的实质课税原则,胡律师认为这是一个从执法实践中衍生而来的理论探讨的问题,在本案如果考虑到纳税人与交易相对方的行为对于纳税义务的实际影响,实质课税原则可能就丧失了应用的价值。在司法机关在对有关合同交易的案件进行审理时,要注意将纳税人的交易相对方作为第三人纳入到司法环节中,为调查案件事实提供保障。

王宗涛老师强调了证据问题在税务案件中的重要性。在实务中,律师既要注重证据法上的筹划,又要对证据法上的证据规则有深入的理解,为当事人争取利益。律师要尤其注意证明标准和证明程度的问题,按照法律来反驳对方证据的效力。对于实质课税原则的适用,王老师表示应当谨慎,在对法律实质没有争议时,才能跳过法律实质、依据经济实质进行调整。

聂淼老师表示,要想处理好本案,不仅要学好税法,还要对诉讼法、证据法等有一定的了解。针对民间借贷中的个人所得税问题,聂老师提出了如下思路:一种可能性是从扣除的角度出发,不允许扣除利息;另一种可能性是从收入层面考虑,在收入端就不计入则可以避免重复征税。

郭维真老师对民法与税法之间的关系进行了分析。郭老师肯定了庭审模拟中,税务机关一方从民法上否定交易行为性质从而回避实质课税适用的思路。对于如何认定仲裁结果的效力,仍需要进一步讨论,尤其对于未实际履行或解除的合同,其性质的认定是否存在形式和实质的差异。合同类型的差异引发税法的待遇不同,税法有其独立的判断价值,而这种价值与民法之间的关系还需要深入挖掘。同时对于法律文件的理解,郭老师指出不能仅拘泥于文本,要对它的背景进行全面深入的探索,尽可能得到更多的信息。

余鹏峰老师指出纳税人和税务机关双方都应在交易行为的认定方面进行进一步的思考。既然纳税人和税务机关都是先进行民法上的认定,再进行税法上的评价,那么纳税人一方就需要对认定交易行为合法的要件进行说明,税务机关一方也应当对认定交易行为不合法的法律依据进行论证。余老师认为,对于民法与税法之间的关系,应当从税法的发展以及税法和民法所归属的法律秩序的角度去看待这个问题,对于税法是否过于强调独立性提出了自己的看法。

最后,主持人聂淼老师肯定了各位同学的出色表现,对参加讨论的各位评议嘉宾表示衷心感谢。

疫情之下,我院财税法案例教学与研究中心始终坚持停课不停学的理念,积极为学生拓展学习空间,在推动对外交流的同时,也创新了教学方法。这也是我院师生在疫情面前,饱满昂扬精神面貌的写照。(图/文吴锡)

Copyright@ 2018-2022 江西财经大学法学院 All Rights Reserved

地址:江西省南昌市青山湖区玉屛西大街665号 邮编:330013